隨著《關(guān)于規(guī)范金融機構(gòu)資產(chǎn)管理業(yè)務(wù)的指導(dǎo)意見》(簡稱“資管新規(guī)”)的落地實施,其穿透式監(jiān)管、打破剛性兌付、規(guī)范資金池等核心原則,對廣泛依賴金融機構(gòu)融資的政府與社會資本合作(PPP)項目產(chǎn)生了深遠(yuǎn)影響。本文旨在從法律視角,探討資管新規(guī)對PPP項目,特別是對作為重要參與方的投資公司及投資管理機構(gòu)所帶來的挑戰(zhàn)與應(yīng)對之策。

一、 資管新規(guī)的核心要求對PPP融資模式的沖擊

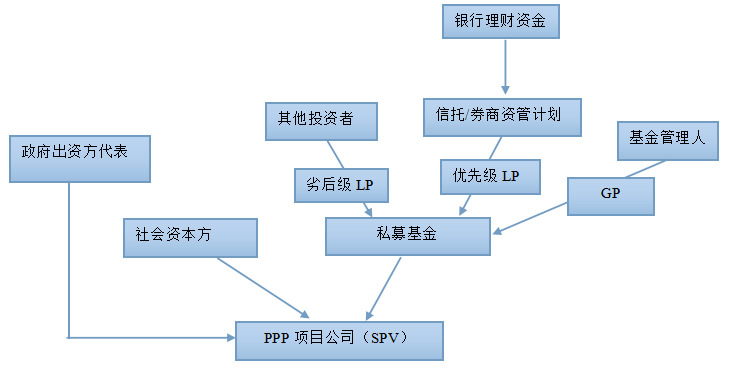

- 穿透式監(jiān)管與資本金真實性:資管新規(guī)要求“向上識別最終投資者,向下識別底層資產(chǎn)”,這對PPP項目資本金的來源審查提出了更高要求。過去,通過結(jié)構(gòu)化資管產(chǎn)品、明股實債等方式為項目資本金融資的路徑受到嚴(yán)格限制。投資公司若使用受托管理資金或通過資管產(chǎn)品出資,必須確保資金來源合法、合規(guī),且滿足項目資本金“自有、真實”的監(jiān)管要求,否則可能面臨項目合規(guī)性風(fēng)險,甚至導(dǎo)致融資失敗。

- 禁止期限錯配與項目融資期限匹配難題:資管新規(guī)禁止資產(chǎn)管理產(chǎn)品進(jìn)行期限錯配(短期資金投向長期資產(chǎn))。而PPP項目通常具有投資規(guī)模大、回收周期長(普遍10-30年)的特點。此前,通過滾動發(fā)行短期理財產(chǎn)品對接長期項目融資的模式難以為繼。投資管理公司在設(shè)計融資方案時,必須尋找期限相匹配的長期資金(如保險資金、養(yǎng)老金、專項債券等),或通過組合多種金融工具以解決期限結(jié)構(gòu)問題,這直接增加了融資難度與成本。

- 打破剛性兌付與風(fēng)險分配重構(gòu):資管新規(guī)明確打破剛性兌付,要求“賣者盡責(zé)、買者自負(fù)”。在PPP項目中,這意味著地方政府、社會資本(投資公司)、金融機構(gòu)之間的風(fēng)險隔離和分配需更加清晰。以往可能存在的由地方政府或社會資本方變相為項目融資提供擔(dān)保、回購承諾等安排,其合法性與可行性受到嚴(yán)峻挑戰(zhàn)。投資公司需更依賴于項目自身現(xiàn)金流和規(guī)范的增信措施(如項目資產(chǎn)抵押、收費權(quán)質(zhì)押等)進(jìn)行融資,對項目的質(zhì)量、運營效率和風(fēng)險控制能力提出了更高要求。

- 規(guī)范資金池與項目現(xiàn)金流管理:資管新規(guī)嚴(yán)禁設(shè)立具有“滾動發(fā)行、集合運作、分離定價”特征的資金池。這對于一些希望通過資金池運作來平滑多個PPP項目現(xiàn)金流、進(jìn)行期限調(diào)配的投資管理公司而言,原有的資金管理模式需進(jìn)行重大調(diào)整。項目公司必須建立獨立、透明的現(xiàn)金流管理體系,確保每個項目的資金封閉運行、專款專用。

二、 對投資公司及投資管理機構(gòu)的具體法律影響

- 融資結(jié)構(gòu)設(shè)計的合法性挑戰(zhàn):投資公司在組建項目公司、設(shè)計交易結(jié)構(gòu)時,必須徹底審視并調(diào)整原有的融資架構(gòu)。例如,“小股大債”、股東借款附加回購承諾等常見的結(jié)構(gòu)化安排,可能因涉嫌剛性兌付或違反資本金管理規(guī)定而面臨合規(guī)性質(zhì)疑。律師及法務(wù)團隊需在項目初期即介入,確保交易文件的合規(guī)性。

- 合同文件的風(fēng)險條款修訂:PPP項目合同、股東協(xié)議、融資協(xié)議等一系列法律文件中的相關(guān)條款需要修訂。需明確各類風(fēng)險(特別是金融監(jiān)管政策變動風(fēng)險)的承擔(dān)主體,細(xì)化項目現(xiàn)金流不足時的補救措施和清償順序,避免出現(xiàn)可能被認(rèn)定為剛性兌付的條款表述。

- 盡職調(diào)查重點的轉(zhuǎn)移:投資管理機構(gòu)在盡職調(diào)查中,除了傳統(tǒng)的市場、技術(shù)、政策風(fēng)險外,必須將融資可行性作為核心調(diào)查內(nèi)容。需重點核查項目是否符合資管新規(guī)下的可融資條件,評估不同融資渠道的成本與合規(guī)風(fēng)險,并將相關(guān)結(jié)論作為投資決策的關(guān)鍵依據(jù)。

- 法律責(zé)任邊界的變化:在穿透監(jiān)管下,投資公司作為管理人若使用資管產(chǎn)品投資PPP項目,其信義義務(wù)和勤勉盡責(zé)責(zé)任被強化。若因融資結(jié)構(gòu)設(shè)計缺陷導(dǎo)致投資者損失,可能面臨更嚴(yán)格的法律追責(zé)。與金融機構(gòu)的合作關(guān)系中,雙方的權(quán)利義務(wù)需根據(jù)新規(guī)重新界定。

三、 應(yīng)對策略與建議

- 回歸項目本源,注重項目質(zhì)量:社會資本及投資管理機構(gòu)應(yīng)摒棄過度依賴金融杠桿和復(fù)雜結(jié)構(gòu)套利的思維,回歸PPP“風(fēng)險共擔(dān)、利益共享、效率提升”的本源。聚焦于項目本身的盈利能力和公共服務(wù)效率,這是應(yīng)對融資環(huán)境變化的根本。

- 拓展多元化、合規(guī)化的融資渠道:積極對接保險資金、社保基金、政策性銀行、專項企業(yè)債券、資產(chǎn)證券化(ABS)等期限較長、合規(guī)要求明確的資金渠道。探索并合法運用項目收益?zhèn)⒒A(chǔ)設(shè)施領(lǐng)域不動產(chǎn)投資信托基金(REITs)等創(chuàng)新工具。

- 強化全流程法律合規(guī)管理:從項目識別、方案設(shè)計、采購、融資到建設(shè)運營的全過程,引入專業(yè)法律顧問,確保每個環(huán)節(jié)符合資管新規(guī)及其他金融監(jiān)管政策的要求。建立動態(tài)的政策跟蹤與合規(guī)審查機制。

- 完善項目風(fēng)險內(nèi)控體系:投資公司應(yīng)建立健全覆蓋投前、投中、投后的全面風(fēng)險管理體系,特別加強對項目現(xiàn)金流、債務(wù)結(jié)構(gòu)、再融資風(fēng)險的監(jiān)控與管理,制定詳細(xì)的應(yīng)急預(yù)案。

資管新規(guī)的出臺,標(biāo)志著中國金融市場進(jìn)入嚴(yán)監(jiān)管、防風(fēng)險的新階段。對于PPP模式而言,這既是對過去部分不規(guī)范操作的糾偏,也是推動其走向更加透明、規(guī)范、可持續(xù)發(fā)展的重要契機。投資公司與投資管理機構(gòu)唯有主動適應(yīng)監(jiān)管變化,提升專業(yè)能力與合規(guī)水平,精耕細(xì)作于項目本身,方能在新的法律與金融環(huán)境下行穩(wěn)致遠(yuǎn),真正發(fā)揮社會資本在公共服務(wù)供給中的積極作用。